A regra 50/30/20 que faz você GUARDAR DINHEIRO

Como guardar dinheiro para investir todo mês e quanto guardar? A regra 50-30-20 é um método fácil que vai te ajudar a definir o quanto você deve poupar todo mês!

O que é a Regra 50/30/20

A regra 50/30/20 (ou método 50-30-20) é feita para dividir sua renda mensal em três categorias principais: 50% para prioridades, 30% para desejos e 20% para poupança -, você pode estabelecer um plano financeiro sólido e alcançar seus objetivos.

50% Prioridades: Cobrindo as Necessidades Essenciais

A primeira categoria, prioridades, representa 50% da sua renda mensal. Essa porcentagem deve ser direcionada para cobrir suas necessidades essenciais, como aluguel, contas de serviços básicos, alimentação, transporte e seguros. Esses são os gastos indispensáveis para sua sobrevivência e bem-estar. Certifique-se de priorizar itens essenciais e evitar gastos supérfluos, como assinaturas de streaming ou refeições fora de casa.

30% Desejos: Aproveitando a Vida

Os desejos representam 30% da sua renda mensal e englobam os gastos com atividades e itens não essenciais, mas que trazem prazer e satisfação. Isso inclui lazer, entretenimento, compras pessoais e outros luxos. Lembre-se de avaliar cuidadosamente seus gastos nessa categoria e considerar alternativas mais econômicas sempre que possível, como optar por atividades gratuitas ou encontrar promoções.

20% Poupança: Investindo no seu Futuro

A categoria de poupança é responsável por 20% da sua renda mensal e deve ser direcionada para construir um fundo de emergência e investir para o futuro. É essencial reservar uma parte do seu dinheiro para enfrentar imprevistos e criar uma base financeira sólida. Considere a criação de uma reserva de emergência que cubra de três a seis meses de despesas e busque opções de investimento adequadas às suas metas financeiras, como fundos de investimento, ações ou títulos.

Quais os benefícios em usar o método 50-30-20?

Há diversos benefícios em usar o método 50-30-20 para organizar as finanças pessoais. Em primeiro lugar, ele ajuda a ter uma visão mais clara dos gastos e a estabelecer prioridades. Ao separar os gastos em categorias, é possível identificar onde estão os maiores custos e onde é possível reduzir despesas desnecessárias.

Outro benefício é a criação da reserva de emergência, que é essencial para lidar com imprevistos. Ao destinar parte do salário para essa finalidade (os 20% mencionados), a pessoa está se preparando para possíveis dificuldades financeiras sem precisar recorrer a empréstimos ou dívidas.

Além disso, é possível ter um maior controle financeiro, evitando dívidas desnecessárias e promovendo o hábito de poupar e investir. Além disso, o método oferece simplicidade e flexibilidade, permitindo ajustes de acordo com as necessidades individuais. Com uma maior consciência sobre as finanças pessoais, é mais fácil fazer escolhas conscientes e economizar dinheiro para realizar objetivos financeiros a longo prazo.

O método 50-30-20 é simples e fácil de ser implementado, não exigindo conhecimentos específicos em finanças. Basta ter disciplina e seguir as porcentagens indicadas para cada categoria de gastos.

Como aplico a regra 50/30/20 nas minhas finanças?

Para aplicar o método 50-30-20 em suas finanças pessoais, siga os seguintes passos:

- Liste todas as suas despesas fixas e variáveis, categorizando-as de acordo com as prioridades estabelecidas.

- Em seguida, determine o valor necessário para criar uma reserva de emergência adequada às suas necessidades, considerando de três a seis meses de despesas.

- Pesquise e escolha opções de investimento que se alinhem aos seus objetivos financeiros, considerando ao mesmo tempo a tolerância ao risco e o prazo de investimento desejado.

- Ajuste seus gastos mensais para alocar 50% da sua renda para as prioridades, 30% para os desejos e igualmente, 20% para a poupança. Do mesmo modo, certifique-se de revisar regularmente seu orçamento para acompanhar qualquer mudança nas despesas e garantir que você esteja aderindo às porcentagens estabelecidas.

- Por fim, automatize suas economias e investimentos, estabelecendo transferências automáticas para sua conta de poupança e investimentos. Dessa forma, você irá garantir que está constantemente economizando e investindo, mesmo sem precisar tomar a iniciativa a cada mês.

O exemplo:

Para ilustrar a aplicação prática do método 50-30-20, vamos considerar o caso de João, um jovem profissional com um salário mensal de R$ 4.000.

Dividindo seus gastos com a técnica 50-30-20

Com um salário de R$ 4.000, João dividiu seus gastos seguindo a técnica 50-30-20. Isso significa que 50% do seu salário, ou seja, R$ 2.000, seriam destinados para suas prioridades, ou seja, gastos fixos, como aluguel, luz, água, internet e outros.

Já 30%, ou R$ 1.200, seriam para seus desejos, que são também gastos variáveis, como jantares fora de casa, lazer e outras despesas que podem variar de um mês para outro.

Por fim, 20% ou R$ 800 seriam para a criação da reserva de emergência.

Passo 1: Listando as despesas

O primeiro passo de João foi listar todas as suas despesas fixas e variáveis. Ele separou os gastos fixos em duas categorias: os que são pagos todo mês, como aluguel e conta de luz, e os que são pagos de forma trimestral ou anual, como IPTU e seguro do carro.

Passo 2: Criando a reserva de emergência – Quanto ter de reserva?

Com os gastos organizados, João pôde se dedicar à criação de sua reserva de emergência.

João fez um cálculo simples para saber quanto precisaria juntar para ter uma reserva de emergência equivalente a seis meses de gastos fixos e variáveis.

Somando todas as suas despesas fixas mensais, ele chegou a um total de R$ 3.200 e multiplicando esse valor por seis, João chegou a um total de R$ 19.200, que, como resultado, era o valor que ele precisaria ter investido em seu CDB com liquidez diária.

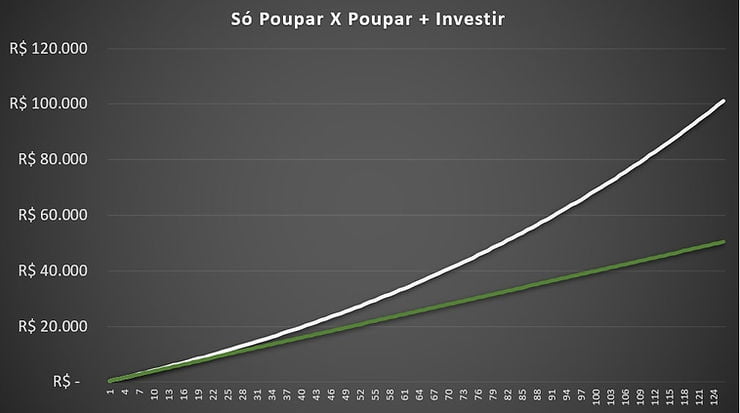

Passo 3: Investindo em CDB com liquidez diária

Para João, a melhor opção para a sua reserva de emergência foi investir em CDB com liquidez diária. Isso porque essa opção permite que ele retire o dinheiro investido a qualquer momento, sem perder rentabilidade.

O CDB (Certificado de Depósito Bancário) é um investimento em que você empresta dinheiro ao banco e recebe juros em troca. Se por um lado um CDB sem liquidez diária devem ficar investidos até o vencimento, por outro lado, o CDB com liquidez diária, permite que você resgate o dinheiro a qualquer momento, sem precisar esperar o vencimento do título.

Por exemplo, se João investiu R$ 19.200 em um CDB com liquidez diária que rende 100% do CDI (taxa que rende – hoje – 11,65% ao ano), ele pode resgatar o dinheiro a qualquer momento e ainda receberá os juros proporcionais ao tempo em que o dinheiro ficou investido.

Veja também: Rendimento CDB – Qual a taxa dos CDBs hoje?

Como organizar seu salário pelo método 50-30-20?

O método 50-30-20 é uma forma eficiente de organizar os gastos e garantir que você esteja investindo em seu futuro financeiro. Veja na lista abaixo quanto você pode guardar usando esse método, de acordo com seu salário.

| Salário | Prioridades (50%) | Desejos (30%) | Guardar (20%) |

| R$ 1.500 | R$ 750 | R$ 450 | R$ 300 |

| R$ 2.000 | R$ 1.000 | R$ 600 | R$ 400 |

| R$ 3.000 | R$ 1.500 | R$ 900 | R$ 600 |

| R$ 4.000 | R$ 2.000 | R$ 1.200 | R$ 800 |

| R$ 5.000 | R$ 2.500 | R$ 1.500 | R$ 1.000 |

| R$ 10.000 | R$ 5.000 | R$ 3.000 | R$ 2.000 |

| R$ 12.000 | R$ 6.000 | R$ 3.600 | R$ 2.400 |

| R$ 15.000 | R$ 7.500 | R$ 4.500 | R$ 3.000 |

| R$ 20.000 | R$ 10.000 | R$ 6.000 | R$ 4.000 |